Обзор рынка рапса и канолы на июль 2025 года

Обновление подготовлено ISTA Mielke GmbH – анализ и прогноз Global Oil World для масличных культур, масел, жиров и шротов в Гамбурге, Германия. На сайте www.oilworld.de представлена более подробная информация о компании и отдельных услугах.

Оптимистичные перспективы спроса и предложения на растительные масла на мировом рынке, по крайней мере, частично компенсировали негативное влияние резкого роста поставок нового урожая в Европе в этом месяце. Цены на рапс в Северной Германии с 1 по 22 июля 2025 году достигли 538 долларов США (на 4% больше, чем годом ранее). Однако ослабление доллара США привело к снижению цен на рапс в ЕС до всего 460 евро в этом месяце (на 4% меньше, чем годом ранее).

Потребление растительных масел в США резко вырастет в 2025/26 году после снижения примерно на 0,9 млн тонн, наблюдавшегося в этом сезоне. Перспективное дальнейшее увеличение потребностей США в биотопливе в 2025/26 году и ориентация на внутреннее сырье уже начали влиять на торговые потоки и ценообразование. Рост цен на растительное масло также будет поддерживать цены на рапс в течение следующих 12 месяцев.

Ожидается, что производство в ЕС превысит первоначально ожидаемое, что позволит увеличить внутренние поставки рапса на 2,4 млн тонн в 2025/26 году, что с лихвой компенсирует значительное сокращение запасов старого урожая и снизит зависимость перерабатывающих предприятий ЕС от импорта.

По прогнозу OIL WORLD, урожай рапса в ЕС достигнет 20,0 млн тонн в 2025 году, что на 0,7 млн тонн выше нашей оценки месяц назад и значительно превышает снижение урожая в 17,0 млн тонн, собранного в 2024 году. Большая часть пересмотра прогноза в сторону повышения связана с Румынией, где посевные площади рапса, по всей видимости, увеличились более чем на 60% до оценочных 0,87 млн га в этом году. Состояние посевов в последние недели было частично превосходным, что способствовало значительному восстановлению урожайности. Разброс оценок производства в Румынии по-прежнему необычайно широк, но мы считаем вероятным, что урожай 2025 года восстановится до 2,6–2,7 млн тонн (по сравнению с 1,29 млн тонн в 2024 году). Мы также пересмотрели прогнозы по Франции, Германии, Латвии и Швеции в сторону повышения, в то время как по Чехии и Эстонии мы снизили наши оценки, поскольку посевные площади рапса в этом году в обеих странах ниже первоначальных оценок.

Глобальные торговые потоки рапса и канолы в сезоне 2025/26 изменятся. Предполагаемое снижение производства на 1,8 млн тонн в совокупности в Австралии, Канаде и Украине, а также сокращение запасов старых культур, вероятно, приведут к сокращению мирового экспорта рапса и канолы до всего лишь оценочных 17,1 млн тонн в июле/июне 2025/26 года, что является 4-летним минимумом и на 3,7 млн тонн меньше, чем годом ранее. Дефицит производства будет особенно серьёзным в Украине и, по оценкам, составит 0,7 млн тонн в этом году, что в основном обусловлено сокращением посевов озимого рапса, необычно большим количеством заброшенных площадей этой весной и снижением средней урожайности. В настоящее время обсуждаются экспортные пошлины для защиты отечественной масложировой отрасли, но пока неясно, когда, насколько высокими и для кого они будут фактически введены.

Однако сокращение экспорта канадского канолы будет ещё больше и, по оценкам, составит 2,4 млн тонн в 2025/26. В настоящее время мы ожидаем, что урожай канолы в этом году достигнет 18,7 млн тонн (по сравнению с 19,4 млн тонн в 2024 году), уже предполагая улучшение уровня увлажнения в прериях в ближайшие недели, что, как ожидается, ограничит снижение средней урожайности до 1%. Однако снижение запасов старого урожая увеличит снижение поставок канадского канолы до 2,4 млн тонн в 2025/25.

Комментарий Марата Ескатова, продукт-менеджера «Рапуль Казахстан»:

— На основе приведённого аналитического обзора Global Oil World можно сделать ряд практических выводов для казахстанского рынка. На сегодняшний день самым крупным потребителем маслосемян рапса является ЕС, который несмотря на свое внутренне производство рапса в размере около 20 млн. тонн, нуждается в импорте еще около 7 млн. тонн. Также, высокая потребность в маслосеменах рапса у таких стран как: Китай, Япония, Мексика, ОАЭ, которые в совокупности импортируют более 7 млн. тонн.

Как верно указано в статье, снижение урожайности и экспортного потенциала в Канаде, Австралии и Украине открывает новые возможности для Казахстана. На этом фоне интерес мировых импортёров к казахстанскому рапсу будет возрастать, что напрямую отразится на его ликвидности.

Особенно перспективным представляется направление на Китай, который в условиях геополитической нестабильности и ограниченного доступа к канадскому рапсу, вероятно, активизирует поиск альтернативных поставщиков — в том числе и в Казахстане.

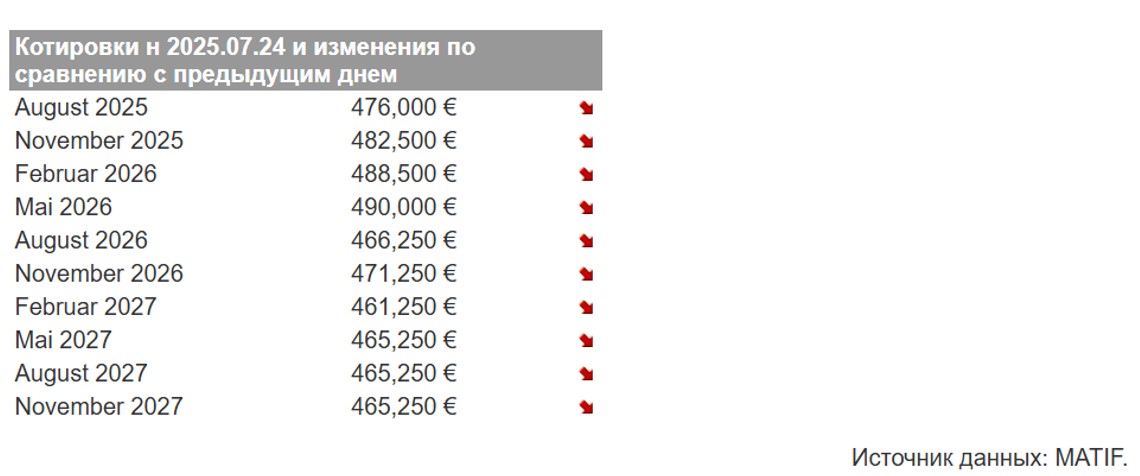

Текущая цена на ноябрьские фьючерсы рапса на бирже MATIF составляет 482,5 евро/тонна. При пересчёте по курсу на 25 июля 2025 года это даёт ориентировочную стоимость 307 тыс. тенге за тонну. С учётом логистики и маржи трейдеров справедливая закупочная цена на внутреннем рынке может колебаться в пределах 230–240 тыс. тенге за тонну. Однако при дальнейшем росте внешнего интереса, особенно со стороны Китая, ценовой потенциал останется высоким.