Обновленный обзор по ценам на рапс и канолу

от немецкой компании ISTA Mielke GmbH, на базе которой работает независимая исследовательская организация OIL WORLD.OIL WORLD занимается анализом предложением, спросом и анализом цен в мире, статистикой и прогнозами по всем масличным культурам, шроту, растительным и животным жирам, биотопливу и другим продуктам.

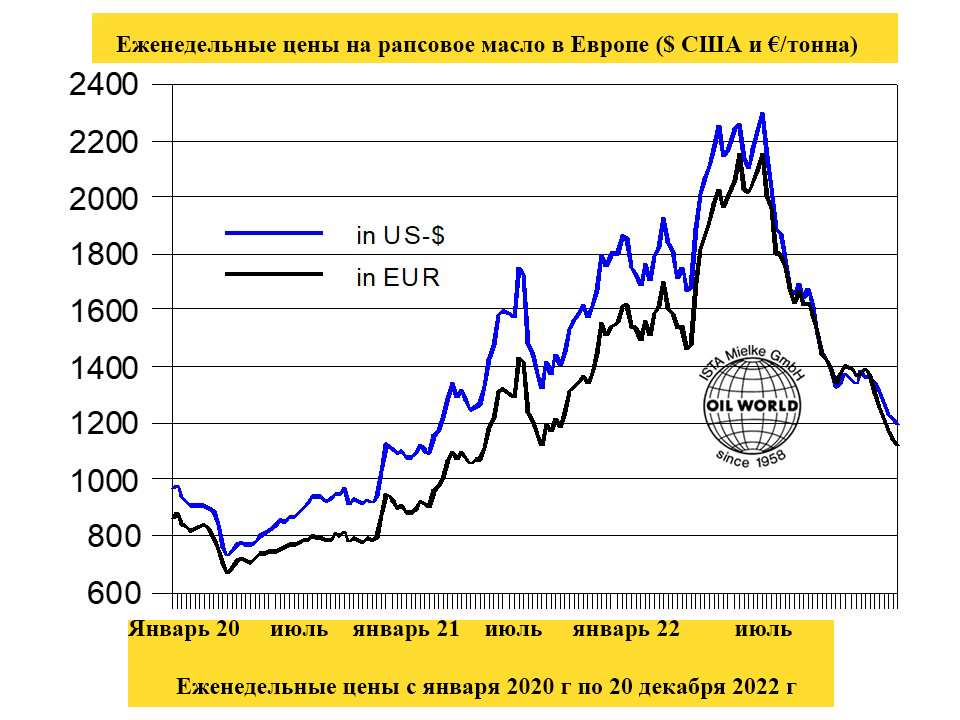

от немецкой компании ISTA Mielke GmbH, на базе которой работает независимая исследовательская организация OIL WORLD.OIL WORLD занимается анализом предложением, спросом и анализом цен в мире, статистикой и прогнозами по всем масличным культурам, шроту, растительным и животным жирам, биотопливу и другим продуктам.Значительное изменение от резкого дефицита во второй половине сезона 2021/22 г. до рекордных мировых поставок рапса и канолы в 2022/23 г. вызвало снижение европейских цен на рапс и рапсовое масло, и оно ускорилось в первые три недели декабря.

Последняя цена на рапсовое масло в Роттердаме 20 декабря упала всего до 1187 $ США, до самого низкого уровня с начала февраля 2021 года и по сравнению со средней стоимостью 1370 $ США в октябре 2022 года и 1743 $ США в декабре 2021 года. Цены на рапсовое масло в Европе были относительно ниже, чем у других растительных масел за последние шесть месяцев, превратив значительную премию по сравнению с подсолнечным и соевым маслом, с зафиксированными ценами в декабре 2021 года, в скидки. Кроме того, премия по отношению к сырому пальмовому маслу в Северо-Западной Европе в последнее время снизилась всего до 180-190 $, что значительно ниже среднего уровня в 400 $ в январе/ноябре 2022 года.

Тем не менее, увеличение внутренних поставок и низкие цены на рапсовое масло в ЕС, очевидно, оживили импортный спрос (в основном из Норвегии) в последние месяцы. Сообщается, что временная скидка на южноамериканское соевое масло также способствовала экспортным продажам европейского рапсового масла в Китай.

Будущие перспективы цен на рапс и рапсовое масло будут зависеть от того, насколько быстро будет ликвидирован текущий избыток предложения в ЕС, и в какой степени произойдут иностранные закупки и рост экспорта. Учитывая, что большая часть экспортных поставок канадского рапсового масла может быть продана биотопливной промышленности США, возможности экспорта европейского рапсового масла на мировой рынок улучшаются. Мы ожидаем восстановления цен на рапсовое масло с текущего пониженного уровня.

Изменения в структуре производства биодизеля в различных странах-членах ЕС на 2023 год, в частности, в том числе поэтапный отказ от пальмового масла в качестве сырья для биодизеля, в ближайшие месяцы еще больше повысят спрос на рапсовое масло в ЕС.

Экспорт рапса из основных стран-поставщиков имеет явную тенденцию к росту. Они были на 0,4 млн. тонн выше, чем годом ранее, в октябре, и ожидается, что они вырастут в совокупности на 1,2-1,4 млн. тонн в ноябре и декабре этого года, в основном за счет Канады и Австралии.

В последнее время большая часть годового прироста экспорта рапса и канолы приходится на Китай. Однако в последние недели европейский импорт также превысил первоначальные ожидания (в основном импорт из Украины), оказывая ценовое давление.

По последним оценкам OIL WORLD, производство рапса в Европе составляет 19,5 млн. т (по сравнению с 17,3 млн. т в 2021 г.), а импорт — 6,0 млн. т в июле/июне 2022/23 г. (рост на 2% по сравнению с аналогичным периодом прошлого года), что открывает путь для значительного роста.

После перехода от ограниченных запасов старого урожая в июле/сентябре 2022 года, когда переработка даже немного снизилась на 0,1 млн. т, переработка в мире в настоящее время набирает обороты и, по оценкам превысит уровень прошлого года на 1,6 млн. т в октябре/декабре.

Ожидается их дальнейшее увеличение в январе/марте и в апреле/июне 2023 г., в результате чего общее количество достигнет нового максимума в 35,6 млн. т во второй половине сезона 2022/23 г. (по сравнению с 31,5 млн. т в январе/июне 2022 г.)